LES COURTIERS EN PRET HYPOTHECAIRE

ATIPA, le spécialiste du prêt hypothécaire de trésorerie, du prêt à l'étranger, du prêt sans assurance, du rachat de soulte, et bien d'autres types de financements...

En savoir + Un crédit vous engage et doit être remboursé. Vérifiez vos capacités de remboursement avant de vous engager.

L'usufruit

L'usufruit représente le droit

L'usufruit est l'association de l'usus et du fructus.

L'usufruit diffère de la propriété en ce qu'il ne donne pas le droit de détruire ou d'aliéner la chose. De plus, l'usufruit est temporaire, alors que le droit de propriété est imprescriptible.

Vous pouvez consulter les rubriques Démembrement et Nue-propriété pour plus de détails.

- de se servir d'un bien (habiter une maison, utiliser du mobilier...)

- d'en percevoir les revenus (par exemple encaisser des loyers, des intérêts ou des dividendes),

L'usufruit est l'association de l'usus et du fructus.

L'usufruit diffère de la propriété en ce qu'il ne donne pas le droit de détruire ou d'aliéner la chose. De plus, l'usufruit est temporaire, alors que le droit de propriété est imprescriptible.

Vous pouvez consulter les rubriques Démembrement et Nue-propriété pour plus de détails.

En générale, l'usufruit est viager, c'est à dire qu'il s'éteint au décès de l'usufruitier. Mais l'usufruit peut également être prévu pour une durée fixe sous deux réserves :

- si l'usufruitier décède avant le terme prévu, l'usufruit s'éteint et le nu-propriétaire devient immédiatement propriétaire du bien

- si l'usufruitier est une société ou une association, la durée de l'usufruit ne peut dépasser 30 ans

Evaluation de l'usufruit

Il existe deux méthodes d'évaluation de l'usufruit : fiscale et économique. Les deux méthodes partent du principe que la somme des valeurs de l'usufruit et de la nue-propriété est égale à la valeur du bien en pleine propriété.

Evaluation fiscale de l'usufruit

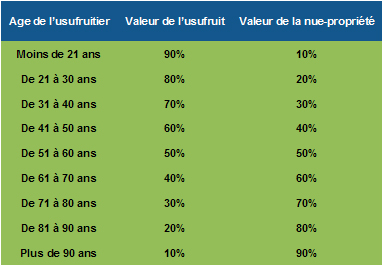

Le principe de l'évaluation fiscale de l'usufruit est d'appliquer un barème à la valeur du bien en pleine propriété.

Le barème est défini à l'article 669 du code général des impôts :

Le barème est défini à l'article 669 du code général des impôts :

Le principe de l'évaluation économique de l'usufruit est de prendre en compte les revenus perçu pendant la durée de l'usufruit.

A titre d'exemple pour un usufruit viager sur un bien objet d'un investissement locatif, on évalue l'espérance de vie de l'usufruitier (en fonction de la table ci-dessus et éventuellement de l'état de santé de l'usufruitier), et bien sûr les revenus dudit investissement locatif.

A titre d'exemple pour un usufruit viager sur un bien objet d'un investissement locatif, on évalue l'espérance de vie de l'usufruitier (en fonction de la table ci-dessus et éventuellement de l'état de santé de l'usufruitier), et bien sûr les revenus dudit investissement locatif.

Voir aussi :

- "Merci !" : ...

- : ...

- : ...

- : ...

- "Le rachat de soulte pour un divorce", Sylvie M. : ...

- Tous les témoignages

ATIPA

PRET HYPOTHECAIRE

PRET HYPOTHECAIRE

ATIPA GROUP

55, rue Porte aux Saints

78200 Mantes-la-Jolie

Contactez votre courtier prêt hypothécaire

Demande prêt hypothécaire

Réalisation Clouderial - Software in Cloud

55, rue Porte aux Saints

78200 Mantes-la-Jolie

Contactez votre courtier prêt hypothécaire

Demande prêt hypothécaire

Réalisation Clouderial - Software in Cloud

contact [at] atipagroup.com

Découvrez les autres services sur les sites Atipa Group

Rachat de crédit- Rachat de crédit consommation

- Rachat de crédit immobilier

- Rachat de crédit FICP

Courtier immobilier- Courtier en Prêt immobilier

- Courtage en Prêt amortissable

- Projet Immobilier et Prêt

Défiscalisation- Défiscalisation immobilier

- Investissement locatif

- Lois Scellier, Girardin, LMNP